继集成电路一级学科单独设立后,又一件好事来了。

昨天,国务院印发《新时代促进集成电路产业和软件产业高质量发展的若干政策》从财税政策、投融资政策、研发政策、进出口政策、人才政策、知识产权政策、市场应用政策和国际合作从政策等八个主要角度为集成电路相关企业提供支持。

半导体产业链由上游配套产业、中游设计制造产业、下游应用产业组成。 其中,上游包括高纯硅原材料、硅片、晶圆设备以及制造、封装和测试设备,中游包括分立器件、光电子、传感器、集成电路等的设计、生产和制造。产品以集成电路为主。 下游是半导体应用领域。

牛牛研究中心将对半导体设计、制造、封装测试、设备、材料等各产业链环节的主要上市公司进行分析。本文为系列文章中的第一篇。

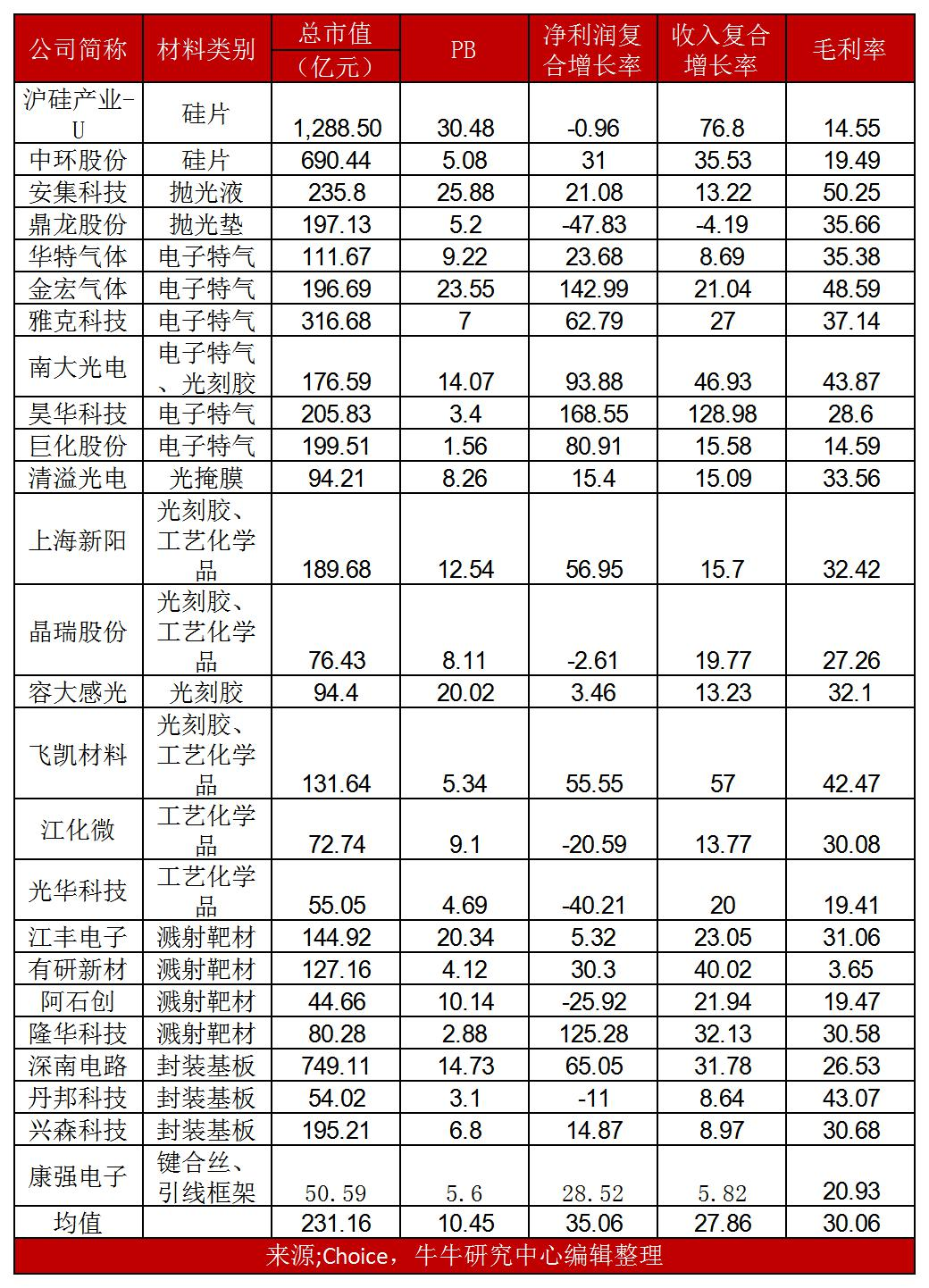

昊华科技是上海硅行业总市值最高的公司。 其三年利润复合增长率达到168.55%。

半导体材料是半导体产业的重要组成部分。 数据显示,2019年全球半导体行业市场空间4121亿美元,半导体材料占比13%。

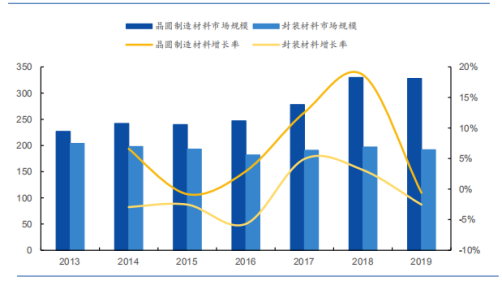

半导体产品的制造过程主要包括晶圆制造(前端)和封装(后端)测试。 按照这种分类,半导体材料可分为晶圆制造材料和封装材料。

在整个半导体产业中,半导体制造环节在产业价值链中占比最高硅钼棒 烟台,其次是设计环节,封装测试环节占比最低。 这也使得晶圆制造材料的附加值高于封装材料。 近年来,晶圆制造材料市场增速高于封测材料市场增速,且占比逐年上升,如下图:

牛牛研究中心整理了目前A股上市公司中涉及半导体材料的上市公司如下:

可以看到,在半导体材料领域,市值最高的是科创板上市的上海硅业-U,达到1288.5亿元。 该公司是国内硅片制造龙头企业,排名第二的企业是深南电路。 是一家领先的PCB公司。 目前,封装基板营收占比约10%。 排名第三的是中环。 它和上海硅业U是国内硅片制造的两大寡头。

由于半导体材料大多属于重资产行业,利润波动较大,因此这里选择PB进行估值。 目前,上海硅业-U的PB最高,达到30.48。 PB第二高的是同样在科创板上市的安吉科技。 该公司是国内抛光液的绝对领先者。 巨化股份的PB最小,仅为1.56。 该公司是氟制冷剂的龙头企业,仅涉及部分湿电子化学品的生产。

从净利润三年复合增长率来看,昊华科技成长性最好。 其净利润从2016年的仅为2711万元增长至去年的5.25亿元,复合增长率高达168.55%。 公司于2018年收购黎明源和光明源,电子特种气体已成为公司主要收入来源之一。 排名第二的是金鸿气体,它是中国超纯氨领域的领导者。 目前,其电子特气业务收入位居A股上市公司第一,复合增长率达142.99%。 排名第三的是龙华科技,它是钼靶材领域的行业领先者。 是国内唯一具备一米以上宽度钼靶材生产能力的企业。 也是国内唯一一家完全替代进口并批量生产供应高端钼靶材的企业。

从营收三年复合增长率来看,昊华科技、上海硅业-U、飞凯材料位列前三。 数据显示,飞凯材料是紫外光固化光纤光缆涂覆材料行业的领军者,国内、国际市场份额均排名第一、第二。 2017年以来,为了拓展新领域,公司先后收购长兴坤电、大瑞科技、禾成显示,成功进入半导体材料、液晶材料、OLED显示材料等行业。 目前,在半导体材料领域,部署了湿法电子化学品(清洗液和蚀刻液)、电镀液、环氧塑料EMC和封装用焊球,也涉及光刻胶。

下面,牛牛研究中心分节详细介绍。

晶圆制造材料:328亿美元市场,国产替代严重不足

晶圆制造材料包括硅片、电子专用气体、光掩模、光刻胶、抛光材料等材料,其中硅片占比最高。

硅片:300mm硅片严重依赖进口,两大寡头市场份额仅3%。

牛牛研究中心了解到,由于技术难度高、投资规模大、研发周期长、客户认证周期长等原因,半导体硅片行业集中度较高。 据SEMI统计,2018年全球半导体硅片前五名企业中,信越化学占27.58%,SUMCO占24.33%,台湾环球晶圆占16.28%,世创电子占14.22%, SKSiltron占比10.16%。 前五名市场份额总计93%。

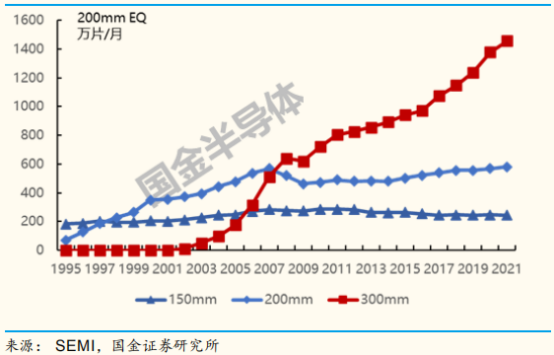

数据显示,2019年全球半导体硅片市场规模为112亿美元,出货面积约11.8亿平方英寸。 随着硅晶圆的尺寸变大,单个硅晶圆上可以制造更多的芯片,并且每个芯片的成本降低。 12英寸硅片产能占比越来越大,是半导体硅片的主流品种,占比高达64%。

不同尺寸对应的制造工艺及应用领域如下:

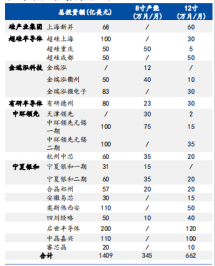

目前,我国6英寸硅片产能基本满足需求,但大尺寸仍存在较大缺口。 华夏幸福国土开发研究院数据显示,在中国各企业已披露的量产线产能中,8英寸、12英寸硅片产能仅为每月116万片。 其中,对于8英寸硅片,目前大陆供应商的产能已达到96万片/月,而需求量为100万片/月。 对于12英寸硅片,供应商的产能仅为20万片/月,而我国的需求量为150万片/月。

为了打破国外企业的垄断,我国目前已公布的大型硅片项目多达20个,新增硅片厂商投资金额超过1400亿元,且大部分规划产能集中在12英寸硅片。

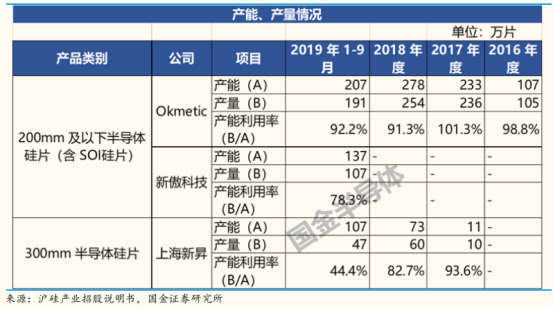

上海硅业优和中环是国内硅片制造的双寡头。 近年来,技术和验证不断突破,总市场份额约为3%,其中上海硅业-U占2.18%。

2017年之前,我国300mm(12英寸)半导体硅片几乎全部依赖进口。 上海硅业U子公司上海新生率先实现300mm半导体硅片规模化销售,打破300mm半导体硅片国产化率。 几乎是0%的情况。

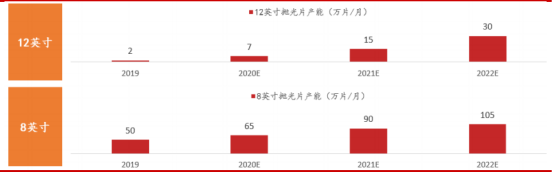

中环主营业务围绕硅材料,专注于单晶硅的研发和生产。 2013年开始积极布局半导体硅片。 2019年已实现8英寸产能50万片/月、12英寸产能2万片/月。 根据该公司规划,到2022年,目标总产能为8英寸105万片/月,12英寸62万片/月。

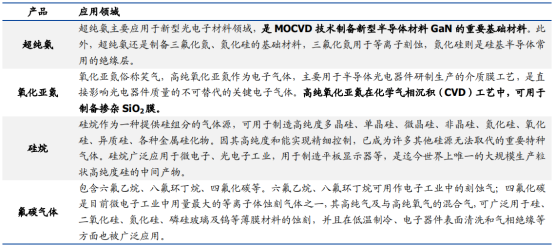

电子专用气体:仅能生产20%,部分品种已被替代

电子气体是继大硅片之后市场需求量第二大的半导体材料,被誉为半导体行业的“粮食”。 从市场规模来看,仅次于大硅片,约占半导体材料市场的14%。 统计数据显示,2018年全球半导体电子气体市场,空气化学、普莱克斯、林德集团、液化空气、大阳日酸五家巨头控制了全球90%以上的市场份额,形成寡头垄断局面。

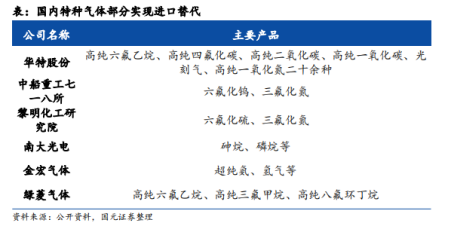

据中国工业气体行业协会统计,目前我国只能生产集成电路生产用特种气体的20%左右,其余全部依赖进口。 我国国内企业能够量产的特种气体目前主要集中在集成电路的清洗、刻蚀、光刻等工艺环节。 只有少数品种特种气体在掺杂、沉积等工艺上取得了突破。

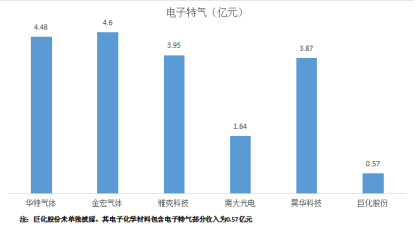

目前A股上市的电子特种气体相关公司有6家,包括沃尔特气体、金虹气体、雅科科技、南大光电、昊华科技、巨化科技。

沃尔特气体在国内率先突破高纯六氟乙烷、高纯三氟甲烷、高纯八氟丙烷、高纯二氧化碳、高纯一氧化碳、高纯一氧化氮、Ar/F/Ne混合气体气体、氪/氖混合气体、氩/氖混合气体、氪/氟/氖混合气体等限制进口产品,气体公司已实现近20个产品的进口替代。 其中,公司光刻气体产品于2017年通过了全球最大光刻机供应商ASML的产品认证,是我国唯一一家通过ASML认证的气体企业。 相关分析显示,该公司已基本覆盖国内12英寸芯片厂商,已有不少于5款产品采用14nm先进工艺批量供货。 高纯度三氟甲烷产品甚至已经进入台积电7纳米供应链体系。

金虹气体是中国超纯氨领域的领导者。 2019年,公司超纯氨收入占主营业务收入的8.47%,占国内超纯氨市场份额50%以上。 公司主要电子专业及应用领域如下:

雅科科技通过并购进入电子特气赛道。 2017年10月19日,公司发行股份收购成都基美特特种气体有限公司90%股权。基美特主要产品为六氟化硫和四氟化碳,目前年产六氟化硫8500吨,电子级四氟化碳产能1200吨,六氟化硫产能规划1万吨/年,四氟化碳产能2000吨/年,三氟化氮产能3500吨/年在建。 是含氟特种气体领域的领先企业。

南大光电主营业务包括MO源和电子特种气体。 同时,公司正在推进光刻胶及配套材料业务和ALD前驱体产品业务。 其中,电子特种气体业务主要由控股子公司全椒南大光电经营。 拥有年产35吨高纯磷烷、15吨高纯砷烷的生产能力。 它在LED行业获得了主要市场份额,并在IC行业实现了快速增长。 进口替代。 目前,公司电子特种气体在IC领域的销售额占比约为40%。

昊华科技旗下黎明研究所和光明研究所负责大部分电子特种气体业务。 光明研究院是我国唯一一家专注于特种气体的研究院所。 其产品以氢化物气体为主,黎明所则以含氟气体为主。 其主要产品与同行业公司的比较如下:

巨化股份的核心业务氟化工国内领先(其中氟制冷剂全球领先),特种氯碱新材料国内领先。 去年实现营业总收入155.95亿元,净利润8.95亿元。 公司年报显示,电子化工材料(含电子特种气体、湿式电子化学品等)仅实现营收5705万元。

光掩膜版:市场上仅青亿光电高端产品依赖进口

光掩模又称光掩膜或光掩膜,是承载图形设计、工艺技术等知识产权信息的载体。 其功能与传统相机的底片类似。

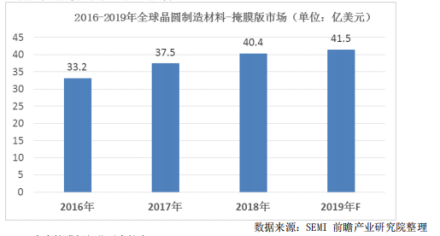

从应用领域来看,IC掩模占比最高,达60%,其次是LCD掩模,占23%,其次是OLED、PCB等应用领域。 前瞻产业研究院发布的《2018年全球半导体材料行业市场分析报告》显示,2018年全球半导体芯片掩模市场增长7.18%,创历史新高,市场规模达40.4亿美元。 预计2019年市场规模将超过41.5亿美元。 受益于过去几年中国大陆半导体制造的快速发展,中国大陆半导体芯片掩模版市场呈现快速增长的趋势。

作为晶圆制造材料中仅次于硅晶圆和电子专用材料的第三大材料,半导体光掩模市场集中度高,寡头垄断严重。 Photronics、大日本印刷株式会社DNP和日本凸版印刷株式会社3家公司占据了80%以上的市场份额。 我国光掩模版产业只能满足国内市场对中低端产品的需求,而高端光掩模版则由国外企业直接提供。

目前,国内唯一一家生产光掩模的上市公司是科创板上市的青仪光电。 然而,该公司用于半导体芯片的掩模仍处于较低水平。 该公司在招股书中表示,“在半导体芯片领域,发行人的技术主要集中在6英寸线功率器件,以及目前先进的8英寸12英寸晶圆芯片级(CSP)封装(如Gold Bumping、COG、COF、TCP等先进封装技术)掩膜产品,发行人目前半导体芯片掩膜技术能力处于0.50um工艺水平,需要持续投入开发以提高量产能力从0.5um到0.35um再到0.25um工艺,更好地满足6英寸线路、部分8英寸功率器件和封装技术的需求。” 半导体芯片技术方面,目前国际主流先进制造工艺为28nm工艺,三星已量产10nm工艺晶圆,预计2019年实现7nm工艺量产。台积电已量产7nm工艺。 未来,半导体芯片的制造工艺将进一步细化,向5nm-3nm工艺发展。

另外,掩模版的主要原材料是基板,根据材质分为石英基板和苏打基板。 石英基板较平整耐磨,使用寿命长,主要用于高精度掩模版。 两者价格差异明显。

全球领先的掩模版制造商的主要产品是石英掩模版,部分制造商甚至完全退出苏打掩模版的生产和销售,导致石英掩模版产品市场的竞争更加激烈。 但由于石英基板的生产工艺难度较大,我国尚未实现国产化,主要依赖进口。

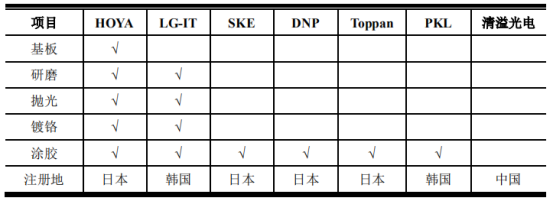

从降低原材料采购成本、控制终端产品质量入手,口罩行业各大厂商逐渐将触角向上游产业延伸。 部分企业已具备研磨、抛光、镀铬、涂胶等掩模基板全产业链的生产能力。 ,而青仪光电尚未涉足,具体如下:

工艺化学品:12英寸以上产品仅10%中国制造

工艺化学品又称湿式电子化学品,主要应用于晶圆、面板、硅片电池制造加工过程中的清洗、光刻、显影、蚀刻、除胶等湿法工艺。 数据显示,2018年全球湿式电子化学品整体市场规模约为52.65亿美元,三大市场应用量达307万吨,其中半导体市场应用量约为132万吨,显示器面板市场应用量约为101万吨。 太阳能电池领域应用量达到74万吨。 预计到2020年,全球湿式电子化学品整体市场规模将达到58.5亿美元,全球三大领域应用量将达到388万吨,复合增长率约为12.42% 。

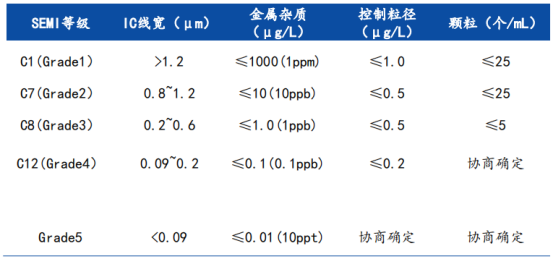

从下游行业的技术要求来看,半导体制造工艺用湿法电子化学品是技术要求最高的领域。 根据IC线宽的不同,所需的超高纯试剂可分为5个等级,如下:

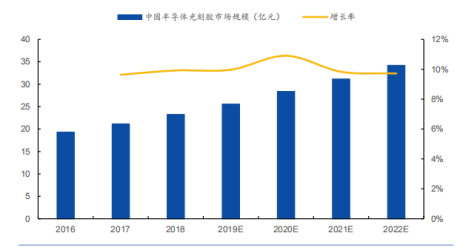

目前,半导体集成电路的技术研发已进入7nm阶段。 与此相对应,国际上制备G1至G4各等级湿式电子化学品的技术已趋于成熟,并开始向更高技术水平的产品迈进。 发展。

我国大部分湿法电子化学品企业仍处于国际G2-G3标准阶段,仅有部分龙头企业的部分产品达到国际G5标准。 不仅如此,国内半导体领域湿法化学品的国产化率仍然较低。 虽然6英寸及以下晶圆加工领域湿式电子化学品国产化率达到80%,但12英寸及以上晶圆加工领域国产化率仅为10%。 %。

但令人欣慰的是,国内已实现规模化生产的化学品包括1μm工艺和0.35μm工艺。 其中1μm工艺已实现国产化; 0.18μm工艺化学品的研究工作也已完成。

湿式电子化学品重点企业及亮点如下:

光刻胶:中低端PCB领域高端产品替代最快全部进口

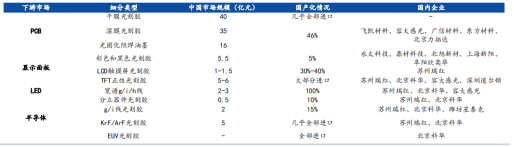

从应用领域来看,光刻胶的下游领域主要是PCB、显示面板、LED和半导体。 其中,集成电路光刻对线宽、设备和材料的要求最高,PCB的要求最低。

相应地,我国中低端PCB光刻胶国产替代速度最快,而高端KrF、ArF和EUV光刻胶几乎全部依赖进口。

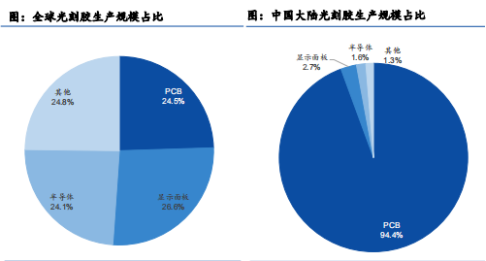

国元证券研报显示,从全球半导体市场来看,三大光刻胶的生产规模相对均衡,而从中国大陆来看

从市场来看,低端PCB光刻胶产量占比94.4%,而高端半导体光刻胶占比最小,仅为1.6%。

智研咨询研究显示,虽然光刻胶材料约占芯片制造材料总成本的4%左右,但光刻工艺成本约占整个芯片制造工艺的35%,时间消耗则占40%至60%。占整个芯片工艺的%。 %,是半导体制造的核心工艺。

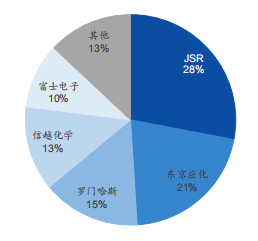

从全球市场来看,光刻胶行业被日本和美国企业垄断,其中日本厂商占据市场主导地位。 在全品类光刻胶市场中,全球前五名厂商占据了光刻胶市场87%的份额。 其中,东京安佳、JSR、信越化学、富士胶片四家日本厂商占据了72%的市场份额。 其中,日本光刻胶企业在全球光刻胶市场占据绝对主导地位。

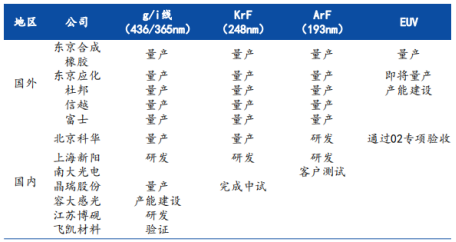

目前国内外厂商在半导体光刻胶方面的进展对比如下:

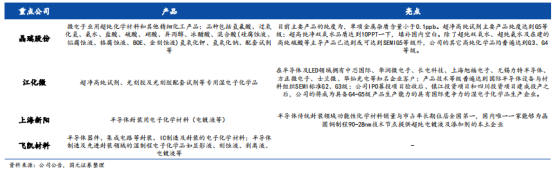

CMP抛光材料:安吉科技、鼎龙股份

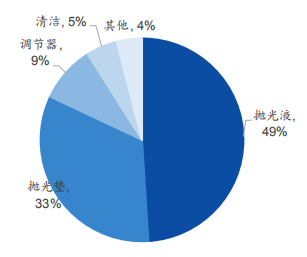

根据不同工艺流程和技术节点的要求,每个晶圆在生产过程中都会经历数道甚至数十道CMP抛光工艺步骤。 卡博特公开信息显示,2019年全球抛光材料市场总额预计将达到21.4亿美元,其中抛光液13.6亿美元,抛光垫7.84亿美元。

A股上市公司中,涉足该行业的主要上市公司为安吉科技、鼎龙股份。 数据显示,安吉科技是国内CMP抛光浆料龙头企业硅钼棒 烟台,占据国内市场22%的份额。 卡博特排名第一,占比64%。 近年来,安吉科技盈利能力表现良好,毛利率稳步提升。

但放眼全球市场,中国企业仍有很大的提升空间。 目前,全球抛光液市场主要被美国和日本厂商垄断。 卡博特、日立、富士美、Versum和陶氏占据约80%的市场份额,而安吉科技仅占2%。

在抛光垫方面,国内知名的抛光垫生产商是鼎龙股份有限公司,但其市场占有率一般。 去年,抛光垫业务仅实现收入1200万元。 不过券商预计,随着公司产品研发和市场推进,鼎龙2020年、2021年、2022年抛光垫营收分别约为0.9、270、8亿元。

溅射靶材:部分日美垄断企业正在突破

溅射工艺是利用离子源产生的离子在真空中加速并聚集成高速离子束轰击固体表面,使固体表面上的原子离开固体并沉积在基材表面上。 被轰击的固体称为溅射靶材。 由于半导体对目标材料的要求最高,因此整体市场份额较小,只有10%左右,而平板显示是目标应用的最大市场。

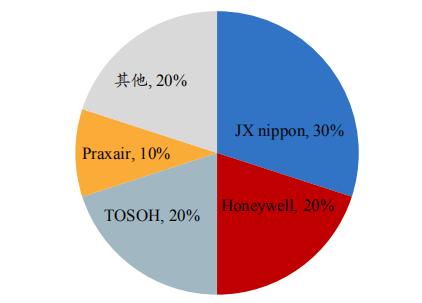

从全球范围来看,2017年全球溅射靶材市场容量达到132.5亿美元,预计2020年全球溅射靶材市场规模将突破200亿美元。这些市场基本被日本、美国四家公司垄断,占总数的80%。 %,而在最高端的晶圆制造目标市场,JX日矿金属、霍尼韦尔、东曹、普莱克斯占比高达90%。

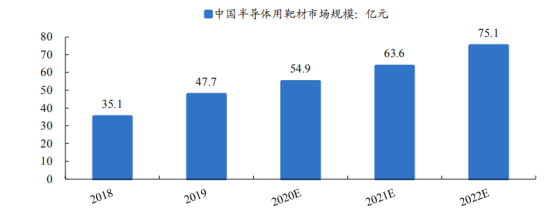

据智研咨询数据显示,2019年中国半导体目标市场规模达47.7亿元,较2018年的35.1亿元同比增长35.9%。

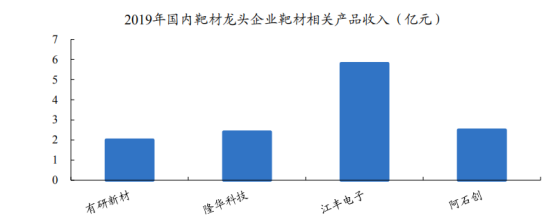

A股上市公司标的相关产品收入情况如下:

江峰电子是中国最大的半导体芯片溅射靶材制造商。 公司在集成电路28-7nm技术节点关键目标技术上取得突破。 集成电路28-7nm技术节点超高纯钽(Ta)靶材及环、铜靶材(Cu)、钛靶材(Ti)、铝靶材(Al)晶粒取向精细控制技术,大面积缺陷全面攻克免焊接技术、精密加工技术、高洁净清洁包装技术,并在客户端实现全面量产。 其中,钽靶材和钽环已在台积电7nm芯片中量产。

友研新材料的目标业务主要由友研亿金承担。 公司目前4-8英寸芯片制造靶材国内市场占有率排名第一,是国内主流客户12英寸铜靶材第一大供应商。 此外,公司业务非常多元化,具体如下:

不仅如此,该公司的控股股东为有研科技集团,该集团是国务院国资委控股的独资企业。 涉及有色金属信息功能材料、能源与环境功能材料、结构材料、复合材料、制备加工技术与装备、资源与环保技术、分析检测与评价等多个业务板块。专注于硅片领域发展,是友研新材料的姊妹公司

亚创的产品主要分为溅射靶材和蒸镀材料两大系列。 不过,从2019年年报来看,该公司的标靶很少用于半导体。 去年溅射靶材业务收入为1.56亿元。 。

龙华科技的靶材主要应用于平板显示器。 该公司是钼靶材领域的行业领导者。 是国内唯一具备一米以上宽度钼靶材生产能力的企业。 也是国内唯一一家完全替代进口的企业。 是一家量产供应高端钼靶材的企业。 公司目前钼、钯材料产能为100吨/月。 目前江峰电子、阿创创在铝靶材领域取得突破,龙华科技在钼钯、ITO靶材领域取得突破,贵司在铜靶材领域开发新材料。

封装材料:封装基板等存在较大差距,键合线已产生影响

半导体封装材料用于封装和测试过程中的封装过程。 主要材料类型包括包装基材,粘合线,铅框架,芯片粘合材料,包装材料,凹凸材料等。

总体而言,目前,中国公司对粘合线和环氧塑料包装市场具有一定的影响,但是在包装基板,铅架和芯片粘合材料方面,它们与国际领先公司之间仍然存在很大的差距。

包装基板:Shennan Circuit涵盖了所有类别,Xingsen技术进入三星

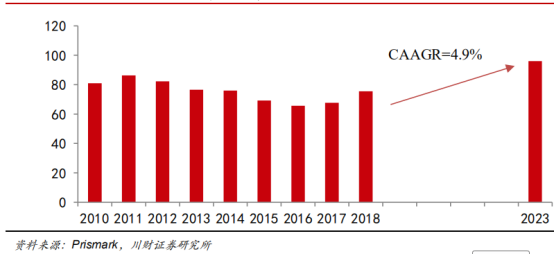

包装基板是包装材料细分市场中最高销售额的份额,超过50%。 受益于下游通信和消费电子产品的发展,Prismark预测,中国和全球包装基板的产出价值将分别达到2023年的13.72亿美元/96.60亿美元,分别为7.5%/4.9%。

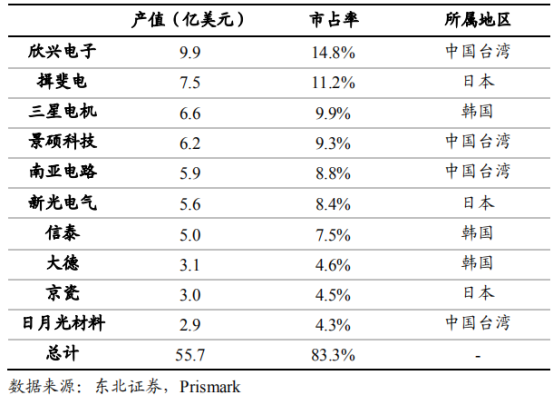

但是,在这个细分的领域中,中国公司的影响力很小,上游由其他公司控制。 除了Xinxing Electronics(具有最大市场份额)外,随后的三家公司的市场份额非常接近,约为10%。 前五家公司的总市场份额为54%,主要是来自台湾,日本和韩国的制造商。

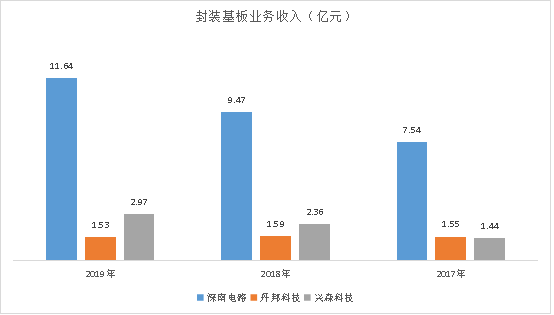

这个细分的行业有三家A共享的公司,即Shennan Circuit,Xingsen Technology和Danbang Technology。 这三家公司的包装基材业务的收入如下:

这三家公司之间的包装底物的收入有明显的差异,但是即使排名第一的Shennan Circuit则只有大约1%的全球市场份额,并且未来的市场空间很多。

Shennan Circuit是2008年第一个开始研究和开发包装基材的人。它是国家主要科学技术项目“非常大规模集成电路制造设备和完整流程”中基质项目的主要业务部门。 当前,包装基板业务占收入的10%,产品类型涵盖了所有应用领域。 该公司的产品在某些市场领域具有领先的竞争优势。 例如,该公司的硅麦克风微电动机电系统包装底物广泛用于苹果和三星等智能手机,全球市场份额超过30%。

Xingsen Technology于2018年9月通过了三星认证,并成为三星的官方供应商。 它也是IC包装基材的唯一大陆供应商。 该公司70%的IC运营商业务用于存储芯片。 目前,它正在实施项目的第二和第三阶段,以扩大生产。 生产能力将从每月10,000平方米增加到每月18,000平方米。

Danbang Technology专注于微电子的灵活互连和包装业务,从FCCL→FPC,FCCL→COF柔性包装基板→COF产品形成了相对完整的工业链。 它是世界上为数不多的工业连锁店之一,涵盖了基础材料,基质到芯片。 包装公司之一。

粘合线和铅框架:康奇安格电子是领导者

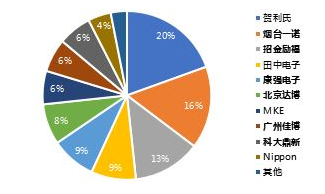

纽带市场目前并不集中,中国公司和世界领先的公司之间没有太大差异。 在国内市场,本地公司已经处于后续阶段,例如Yantai Yinuo和Yantai Zhaojin Lifu,国内市场份额分别分别达到16%和13%。 %,仅次于德国的赫雷斯; 其他重要的国内公司,例如Kangqiang Electronics,Beijing Dabo,Guangzhou Jiabo,Keda Dingxin等,也是国内十大供应商之一。

领先框架市场的竞争非常激烈,但是领先公司之间的差距并不大。 但是,在市场和技术方面,中国公司与世界领先的公司之间存在很大的差距。 以全球市场份额为例,最大的供应商三井的市场份额仅为10.6%,而且前七个市场参与者之间没有很大的差距。 但是,中国大陆企业处于不利地位。 就市场份额而言,在十大公司中,只有Kangqiang Electronics是一家公司。 此外,所有中高端产品均由外国/台湾资助的公司垄断,只有一家公司Kangqiang Electronics可以生产蚀刻的潜在客户。 框架。

全球领先公司销售(2018年,百万美元)

Kangqiang Electronics不同业务的收入结构是粘合线和铅框架领域中唯一上市的公司,如下:

此时,半导体材料的库存分析已经完成。 鉴于半导体对我们国家的战略发展意义,NIU NIU研究中心将随后提供对半导体设备和制造业的分析,以供参考。