长沙银行2024年交出营收净利润“双优答卷”。

作者 | 赵晴

编辑丨高远山

来源 | 野马财经

面对区域银行竞争日益激烈、行业整体净息差普遍面临压力的严峻形势,长沙银行呈现了一份令人瞩目的“双优”成绩单。

4月28日公布的2024年度报告以及2025年第一季度报告揭示,长沙银行的营业收入和净利润均实现了两位数的增长,其总资产规模已攀升至1.15万亿元。此外,该行的净息差高达2.11%,远超商业银行1.52%的平均水平,展现出在同业中的领先地位。这一出色的业绩得到了市场的广泛认可,五家主流评级机构一致给出了“买入”或“优于大市”的评级。

图源:罐头图库

从数据中可以观察到,长沙银行的持续增长动力,一方面来自于存款与贷款规模的扩大所带来的“数量增长”,另一方面则得益于向零售业务转型及科技力量赋予的“质量提升”。

在零售业务领域,财富管理客户数量同比增长达12.3%,消费贷款与经营贷款共同发力;在服务实体经济的进程中,科技金融和绿色金融贷款增长速度领先市场平均水平,我们自主研发的绿色金融管理平台正式投入使用,与中央金融工作会议提出的“五篇大文章”战略精准对接。这家植根于湖湘地区的城市商业银行,正通过其特色化的发展战略,成为银行业高质量发展的典范。

01

营收、净利双增

净息差2.11%领跑同业有何玄机?

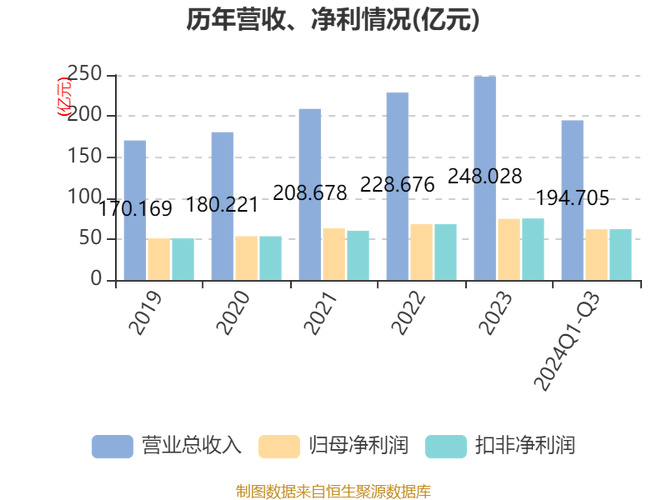

2024年,长沙银行成功实现了营业收入259.4亿元,这一数字较上年同期增长了4.57%;同时,净利润达到了78.3亿元,同比增长4.87%。在银行业普遍面临压力的大环境下,这样的业绩显得格外珍贵。

图源:罐头图库

特别需要强调的是,在2024年,长沙银行的净息差攀升至2.11%,这一数据比行业平均水准高出59个基点,并且这一优势已经连续多年位居行业前列,这充分展示了该行在资产负债管理及定价方面的显著实力。

迈入2025年,长沙银行的发展依然稳健。在第一季度,其资产总额成功跨越1.21万亿元大关,实现营业收入68.09亿元,较上年同期增长3.78%。净利润方面,达到了21.73亿元,同比增长3.81%。更值得欣慰的是,净利润环比大幅上升32.47%,彰显出公司业绩强劲的复苏态势。这种趋势在环比上显著向好,显示了该行经营策略的高效性以及市场拓展的稳定性。

随着规模的不断壮大,长沙银行在股东收益领域也体现了“长期主义者”的责任感。自2018年上市至今,已累计发放现金股利76.84亿元,并在2024年计划分配股息16.89亿元,分红比率高达22.49%,在城商行中位居前列。

资产质量方面,该行同样表现出色:不良贷款比率仅为1.17%,拨备覆盖率高达312.8%,核心一级资本充足率更是达到了10.12%,这三项核心指标均超过了同行业平均水平。联合资信评级报告中也特别强调,这一成绩的取得,主要归功于该行在优化存款结构和有效控制负债成本方面的卓越能力,这些优势为该行顺利度过经济周期提供了强有力的支撑。

图源:罐头图库

这份成绩单反映出长沙银行对“质量至上、稳健经营”原则的执着追求。在此理念的指导下,该行在资产负债结构不断优化的同时,贷款总额实现了5292亿元,较上年同期增长11.69%,为实体经济服务提供了坚实的金融支持。这种既注重规模又重视质量、兼顾效益与风险控制的发展模式,不仅确保了当前业绩的稳定,更为银行的长期可持续发展打下了牢固的基础。

02

零售棋局落子有声

存贷双增背后的增长引擎

在存量竞争时代,精耕细作能力已成为银行差异化竞争的核心。

长沙银行作为城市商业银行零售转型的先驱,凭借“四位一体”的战略布局——即深入社区强化根基、借助数字化增强效率、通过产品创新推动增长、构建生态场景形成价值闭环,成功实现了零售业务的全方位突破:客户群体不断壮大,存款与贷款业务保持稳健增长,财富管理业务加速提升,信用卡业务表现尤为突出。

数据显示,至2024年年底,长沙银行个人存款总额达到了3864.89亿元,这一数字较上年同期增长了14.99%,在存款总额中占比高达53.46%。同时,个人贷款余额为1895.17亿元,同比增长了2.57%。尤为引人注目的是,该行零售客户数量已超过1844万户,全年新增客户数达到74.44万户,充分体现了其在市场拓展方面的强大实力。

长沙银行在零售棋局中取得胜利的关键,首先是对“财富长行”品牌的深耕细作。到了2024年,该行零售客户管理的资产总额成功跨越了4552亿元大关,较上年同期实现了13.75%的增幅。在这其中,财富客户数量达到了132.48万户,增速高达12.3%,在业内处于领先地位。长沙银行通过取得国债承销资格,并推出家族信托以及保险金信托等高端服务,打造了一套具有鲜明特色的财富管理体系。

其次,长沙银行在发展过程中,巧妙运用科技创新这一策略。特别是在信用卡业务领域,该行推出的“VISA卡快速发卡”服务,将原本需要数天的传统发卡流程大幅缩短至仅需几分钟。据统计,全年新增发卡量高达16.74万张。这一创新举措不仅使长沙银行连续五年荣获中国银联颁发的“信用卡业务突出贡献奖”,还荣获了VISA2024年度的“杰出战略合作伙伴奖”。

在消费金融板块,“快乐秒贷”项目的智能化升级推动了个人消费贷款规模增至751.79亿元,这一数字较上年同期增长了11.27%。长沙银行实现了全面线上化转变,打造了一个涵盖所有客户群体的分层级产品架构,既保证了资产质量,又精确地满足了多样化的消费需求。

长沙银行在普惠金融领域的拓展显现出其独特的地域风格。该行采用“社区网格化”的运营策略,并结合“一县一特”的产业金融服务模式,成功推出了“稻虾米贷”和“黑茶贷”等特色信贷产品。这些举措不仅促进了个人经营性贷款规模的扩大,余额达到了300.4亿元,而且同比增长了8.29%,实现了经济效益和社会效益的双重提升。

图源:罐头图库

观察长沙银行在零售业务领域的成长历程,其四大业务板块相互协作,发展成果斐然。具体数据表明,该行零售存款所占比重高达53.46%,零售贷款占比为34.77%,同时,零售客户数量已超过1844万户,相比去年新增了74.44万户。

这种兼顾规模与品质的发展策略,不仅对业务体系进行了优化,提升了抵御风险的能力,而且还为持续发展打下了坚实的基础。

长沙银行在“财富长行”品牌建设的不断推进下,其零售业务正凭借明确的战略规划和坚实的经营业绩,不断为区域经济注入金融活力。展望未来,长沙银行在市场竞争中的具体策略和布局,无疑令人充满期待。

03

科技赋能创新

多维度深耕“五篇大文章”

长沙银行,作为在湖湘大地深耕的金融主力,紧跟国家政策指引,把科技创新金融、环保金融、惠及大众的金融、养老金融服务以及数字金融作为主攻方向。至2024年,该行在“五篇大文章”相关领域的信贷投放量已超过1500亿元,充分体现了其对服务实体经济的全方位、深层次贡献。

长沙银行在科技金融领域呈现了显著的增长态势。该行设立了科技金融创新发展委员会,以此打造了全新的科技金融服务体系。根据最新数据,截至2024年,科技金融贷款的总额已达到444.98亿元,同比上年增长了17.92%,同时新增贷款金额为67.61亿元。这一成就的取得,源于该行与湖南省科技厅长达九年的紧密协作,借助"湖南省创新创业大赛"等有效平台,实现了对科创企业需求的精准对接。

在产品创新领域,诸如“专精特新贷”、“优才贷”、“科e快贷”等特色金融产品不断更新换代,为处于不同发展阶段的科技企业,提供了贯穿整个成长周期的金融援助。

图源:罐头图库

绿色金融的进步同样备受关注。长沙银行大胆推出绿色金融管理模式平台,首次将绿色金融的管理贯穿于信贷业务的表内外全过程,成功塑造了“绿色金融与金融科技相结合”的独特品牌形象。

长沙银行在绿色债券的发行领域,成功续发了价值50亿元的绿色金融债,这其中包括了城市商业银行的第二笔交易,以及中西部地区首笔标注为CGT的15亿元绿色金融债券,这一系列举措充分展示了该行在绿色金融领域的创新能力和实力。截至2024年年底,绿色金融领域的贷款总额已达到528.29亿元,这一数字相较于前一年实现了23.14%的增幅。其中,新增贷款金额为99.26亿元,主要用于扶持永清环保、鑫远环境等专注于绿色环保事业的企业,助力它们的发展壮大。

长沙银行在普惠金融、养老金融以及数字金融三大领域均取得了卓越的业绩。其普惠小微企业贷款规模高达682.83亿元,涉农贷款余额为616.14亿元,增速均超过了行业平均水平。在数字金融领域,网络渠道的用户数量已突破1160万户,养老服务贷款余额同比大幅增长了157%。

为切实将金融服务应用于实践,长沙银行积极推行“千企万户大走访”专项行动,深入园区、乡村和社区,准确把握实体经济的具体需求。这一“与湖南发展同步协调”的服务理念,不仅促进了地方经济的高质量增长,还为银行自身的持续发展带来了新的活力。

面向未来,长沙银行承诺将紧扣“三高四新”的发展蓝图,着力发展科技金融与绿色金融,不断深化金融服务架构的优化。在银行业转型升级的浪潮中,这家湖南本土的城市商业银行凭借其明确的发展战略和稳健的业绩表现,正描绘着服务实体经济的崭新篇章。

你看好长沙银行未来的增长潜力吗?评论区聊聊吧。